📈 금융주 투자 분석 정리

현재 금융주들은 52주 저점 대비 30% 이상 상승한 상태로, 단기적으로는 상당히 오른 상황입니다. 특히 우리금융지주는 52주 고점에 근접해 사실상 최고점 수준입니다. 하지만 52주 고점 대비로 보면, 여전히 대부분 종목들이 5~10%의 상승 여력을 가지고 있습니다. 따라서 지금은 단기 급등 이후 눌림 구간 혹은 중장기 저평가 해소 구간에 있다고 볼 수 있습니다. 금융주는 1년에 4번 배당을 주는 안정적인 현금흐름 자산이라는 점에서, 배당 수익을 기대하며 장기 보유하기에 적합한 업종입니다. 결론적으로, 지금은 단기 추격 매수보다는 분할 매수를 통해 저평가 해소 구간에 진입하는 전략이 유효하다고 판단됩니다.

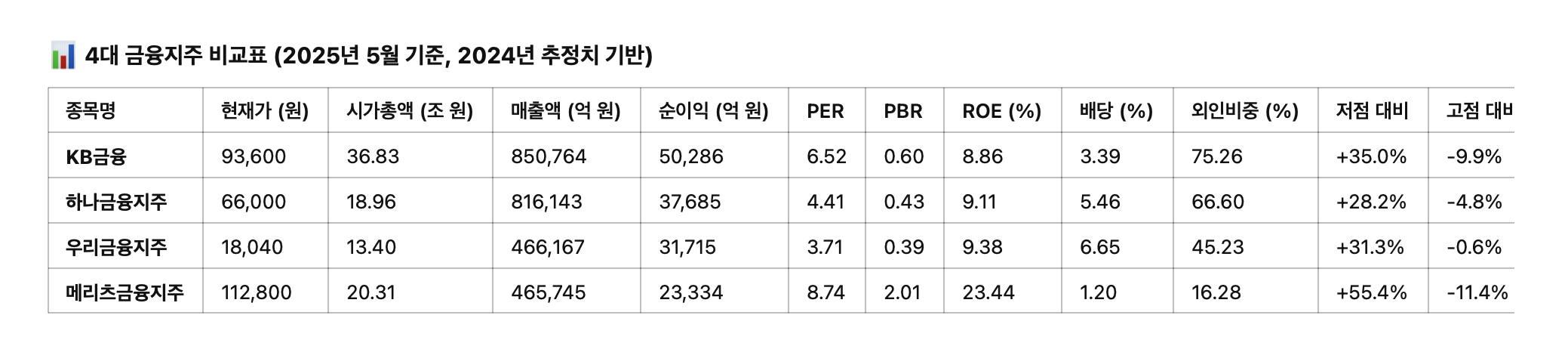

✅ 금융주 중 어떤 종목이 가장 저평가됐는가?

- 우리금융지주

- PER: 3.71배, PBR: 0.39배, ROE: 9.38%

- 52주 고점 대비 -0.6%로 사실상 최고점

- 하지만 PER, PBR 기준 역사적으로 매우 저평가

- 배당수익률 6.65%로 보유 메리트 큼

- 하나금융지주

- PER: 4.41배, PBR: 0.43배, ROE: 9.11%

- 배당수익률 5.46%, 저평가이면서 배당도 우수

- KB금융

- PER: 6.52배, PBR: 0.60배, ROE: 9.37%

- 상대적으로 고점과의 괴리 크고, 기관 수급 좋음

📌 요약: 누가 가장 저평가?

| 종목 | PER | PBR | 배당 (%) | 고점 대비 | 판단 |

|---|---|---|---|---|---|

| 우리금융지주 | 3.71 | 0.39 | 6.65 | -0.6% | 가장 저평가 |

| 하나금융지주 | 4.41 | 0.43 | 5.46 | -4.8% | 저평가 |

| KB금융 | 6.52 | 0.60 | 3.39 | -9.9% | 약간 고평가 |

| 메리츠금융지주 | 8.74 | 2.01 | 1.20 | -11.4% | 프리미엄 성장주 |

📊 지금 사도 괜찮을까?

- 단기 기준: 저점 대비 30% 이상 상승 → 단기 급등 맞음

- 그러나: 아직 전고점 대비 5~10% 이상 상승 여력 있음

- 결론: 현재는 중장기 저평가 해소 구간

💡 금융주는 1년에 4번 배당, 보유 메리트 큼 → 장기 분할 매수 전략 적합

🌟 메리츠가 다른 금융주보다 고평가 받는 이유는?

메리츠의 ROE는 다른 은행주들보다 2~3배 높습니다. 그 이유 중 하나는 자사주 매입 및 소각을 꾸준히 시행하고 있기 때문입니다. 이익도 잘 내고, 주주환원 정책도 적극적으로 펼치고 있어, 시장에서 높은 평가를 받을 수밖에 없는 구조라고 볼 수 있습니다.

- ROE: 23.44%, 다른 은행주 대비 2~3배

- 자사주 매입 및 소각 → 자본 축소 → ROE 상승

- 주주환원 정책 확실 (배당+자사주)

- 수익성·효율성 모두 최고 수준 → 프리미엄 부여 당연

🛒 결론: 어떤 금융주를 사야 할까?

- 최고 저평가 + 배당수익률 + 고점 회복력

→ ✅ 우리금융지주 우선 매수 - 그다음으로 저평가 + 안정적인 배당

→ ✅ 하나금융지주 - 장기적 성장성 + 프리미엄 투자

→ ⚠️ 메리츠금융지주는 보조 비중

지금 사도 괜찮을까?

저점 대비 이미 큰 폭으로 상승했지만, 여전히 PER, PBR 기준으로는 매우 저평가된 상태입니다.

만약 KB금융, 하나금융지주, 우리금융지주가 메리츠금융지주 수준의 PBR 평가(2배 이상)를 받게 된다면, 그리고 이들 금융지주가 주주환원정책(배당 확대, 자사주 소각 등)을 꾸준히 이어간다면, 추가적인 주가 상승 여력은 충분하다고 볼 수 있습니다.

'주식으로 부자되기' 카테고리의 다른 글

| 현대차 주식 분석 (2) | 2025.06.18 |

|---|---|

| 주식 매매일지 (25년 상반기 매매) +익절 1200만원 (1) | 2025.05.26 |

| 주식 투자 계획 03/31 (0) | 2025.03.30 |

| 세방전지 평가 (0) | 2025.03.30 |

| 주식 평가기준 (0) | 2025.03.30 |